Přichází doba uhelná?

originál byl publikován v časopisu Fond Shop 23/2013

Světová cena uhlí v nedávně době výrazně klesla zejména vlivem tzv. břidlicové revoluce. Jak si ale stojí tento sektor nyní? Mají uhelné společnosti budoucnost?

Dnešní analýza nebude zaměřena na burzovní miláčky. Nebudeme zkoumat ty, co jsou ve světlech reflektorů, plní titulky novin, investičních magazínů a jsou předmětem četných investičních analýz a doporučení. Žádná Tesla, žádný LinkedIn, žádné technologie. Tento sektor není cool, hot ani sexy. Budoucnost tohoto sektoru je mnohými odepisována. Je údajně neekologický, prodělečný. Nelíbí se vládní politice v Evropě a ve Spojených státech je vytlačován levnější alternativou. Za poslední 3 roky byl tento sektor na amerických trzích nejprodělečnějším ze všech. Proč se tedy o něj zajímáme? Dobrá společnost/sektor ještě neznamená dobrou investici, stejně tak špatná společnost/sektor neznamená prodělečnou investici. Vždy záleží na tom, za jakou cenu se společnost kupuje. A právě tady si myslíme, že panika zašla hlouběji, než jak si sektor doopravdy stojí. Vítej ve světě slojí, havířů a kouře.

POSVIŤME SI NA UHELNÝ SEKTOR

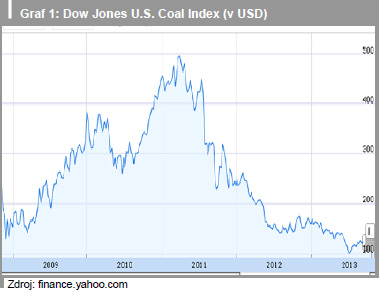

I když americké akciové trhy zažívají od krizového dna v březnu 2009 nepřetržitou akciovou rally, sektor uhlí je jedním z mála, který se nachází pod touto úrovní.  Měřeno indexem Dow Jones U.S. Coal Index, akcie uhelných těžařů prodělaly během posledních 5 let 40 %. Nicméně cena amerického uhlí Central

Měřeno indexem Dow Jones U.S. Coal Index, akcie uhelných těžařů prodělaly během posledních 5 let 40 %. Nicméně cena amerického uhlí Central

Appalachian Coal je zhruba srovnatelná s úrovní před 5 lety. Ještě zajímavější je statistika tehdy, když srovnáme ceny uhlí od začátku roku 2011, kdy zažívala cena uhlí krátkodobé zotavení, které se ale nakonec neudrželo. Cena uhlí se snížila o 30 %, ale kurzy akcií uhelných společností se za tu dobu zhroutily na třetinu hodnoty. Propad na cenách amerického i světového uhlí byl způsoben energetickou revolucí alternativních zdrojů v podobě břidlicového plynu, který se úspěšně etabluje do amerického potažmo světového energetického mixu.

Českým investorům může vývoj v sektoru uhlí blíže demonstrovat příběh NWR. Upsána byla v roce 2008 okolo úrovně 450 Kč, a do března 2009 se propadla na 60 Kč. Následně vyrostla až k 300 Kč v roce 2011, aby se pak propadla na nová minima v létě tohoto roku. Mnoho lidí v ČR viní z manipulace kurzu miliardáře Bakalu, který NWR na burzu přivedl. Není teď předmětem článku zamýšlet se nad tím, jestli podvedl anebo nepodvedl akcionáře, ale je nutné si uvědomit, že těžařské akcie jsou velmi volatilní, NWR používá velkou část dluhového financování (ještě vyšší volatilita kurzu akcie), ale ve své podstatě se vyvíjí

Není teď předmětem článku zamýšlet se nad tím, jestli podvedl anebo nepodvedl akcionáře, ale je nutné si uvědomit, že těžařské akcie jsou velmi volatilní, NWR používá velkou část dluhového financování (ještě vyšší volatilita kurzu akcie), ale ve své podstatě se vyvíjí

v souladu s ostatními společnostmi zabývajících se těžbou uhlí na světových trzích.

SVĚTOVÝ TRH S UHLÍM

Uhlí v současné době uspokojuje 30 % světových energetických potřeb, vyrábí 41 % elektřiny a používá se v 70 % celosvětové výroby oceli. Za rok 2012 se vyprodukovalo 7,83 miliard tun uhlí a spotřebovalo se 7,36 miliard tun. Světová produkce uhlí se od roku 1990 zvýšila o 67 %. Podle Německého federálního institutu pro nerostné suroviny, jsou odhadované světové zásoby uhlí ve výši 1038 miliard tun, což vystačí na 132 let, kdyby se produkovalo tempem roku 2012. První trojka ve světě jak ve spotřebě, tak v produkci je stejná. Téměř polovinu veškeré produkce a polovinu spotřeby konzumuje Čína. Za ní následuje USA a Indie. Za světové uhelné centrum můžeme označit Asii. Top 5 světových importérů jsou Čína, Japonsko, Indie, Jižní Korea a Taiwan. I když se světové politické špičky snaží z ekologických důvodů postupně regulovat a omezovat tento sektor, není možné ignorovat tisíce již po světě postavených elektráren, tepláren, nebo oceláren, jejichž primárním vstupním zdrojem je právě uhlí. V Asii je zase neodstoupitelným argumentem relativní levnost a energetická výtěžnost této

I když se světové politické špičky snaží z ekologických důvodů postupně regulovat a omezovat tento sektor, není možné ignorovat tisíce již po světě postavených elektráren, tepláren, nebo oceláren, jejichž primárním vstupním zdrojem je právě uhlí. V Asii je zase neodstoupitelným argumentem relativní levnost a energetická výtěžnost této

komodity. I v USA je podíl uhlí na výrobě elektřiny nejvyšší ze všech zdrojů. I když svůj podíl v posledních letech ztrácel na úkor zemního plynu, zdá se, že svoji pozici stabilizuje na úrovni 40 %.

VALUACE AMERICKÝCH UHELNÝCH SPOLEČNOSTÍ

Spojené státy jsou epicentrem revoluce břidlicového plynu a právě tamním těžařům to nadělalo největší vrásky na čele. Poptávka po uhlí se snížila, načež se

snížila jeho cena i její vyhlídky, vzrostly zásoby na skladech a některé společnosti se dostaly do ztráty. Tyto skutečnosti ale donutily vrchní představitele jednat. Došlo ke snížení nákladů a hlavně se našla nová odbytiště. Zejména v exportu. Paradoxně se jeho cílem stala „zelená“ Evropa. Zatímco USA ještě v 1. čtvrtletí 2007 vyvezly  11,1 mil. tun uhlí, o 6 let později to už bylo 31,8 mil. tun. Klesající produkce v USA se stabilizovala a od letošního jara se produkuje více než v roce 2012. Ve Spojených státech ovládá 5 největších firem až 60 % roční produkce uhlí. Všechny jsou obchodovány na burze. Jde o Peabody Energy Corporation (BTU), Arch Coal (ACI), Alpha Natural Resources (ANR), Cloud Peak Energy (CLD) a Consol Energy (CNX). Až 3 firmy z nich vykazují za uplynulé

11,1 mil. tun uhlí, o 6 let později to už bylo 31,8 mil. tun. Klesající produkce v USA se stabilizovala a od letošního jara se produkuje více než v roce 2012. Ve Spojených státech ovládá 5 největších firem až 60 % roční produkce uhlí. Všechny jsou obchodovány na burze. Jde o Peabody Energy Corporation (BTU), Arch Coal (ACI), Alpha Natural Resources (ANR), Cloud Peak Energy (CLD) a Consol Energy (CNX). Až 3 firmy z nich vykazují za uplynulé

čtyři čtvrtletí ztrátu. V ACI je rovněž velký podíl dluhového financování, takže soupeří se stejnýmy problémy jako NWR. Jde o hru s časem, jestli se zvýší cena uhlí, anebo úroky a splátky dluhu firmu zničí. Investiční vstup do těchto společností možná vypadá jako vstup do jámy lvové, na druhé straně nezní dobře jedna z burzovních pouček „boj se, když jsou všichni chamtiví, buď chamtivý, když se všichni bojí“? Současná tržní kapitalizace těchto 5 společností, z nichž například historie BTU sahá až do roku 1883, je 18 miliard dolarů. Jejich účetní hodnota je 16,5 mld. USD. Ročně vyprodukují tržby za 22,5 mld. USD, z nichž

aktuálně vygenerují kumulativní ztrátu asi 80 milionů USD. Pro srovnání si můžeme vzít v současné době mnohem zajímavější společnost, která je mnohem bližší uším veřejnosti. Vždyť tam má totiž spousta analytiků, portfolio manažerů, makléřů, novinářů, ale i drobných investorů svůj kariérní profil. Řeč je o společnosti LinkedIn. Ta má tržní kapitalizaci v době psaní článku o 40 % vyšší, než společnosti ovládající 60 % trhu s americkým uhlím dohromady! Přitom účetní hodnota firmy je pouze 2,5 mld. USD, tedy téměř 7 násobně méně než u těžařů. A je to společnost, která vygeneruje tržby v hodnotě 1,4 mld. USD, z nichž vygeneruje zisk 30 milionů. Vyhlídky do budoucna  LinkedInu jsou podstatně růžovější než vyhlídky uhelného sektoru, ale otázkou je, zda platit za firmu dnes 850 násobek jejího zisku z posledních 4 čtvrtletí není příliš mnoho a zda raději nevstoupit do byznysu, který se prodává téměř za cenu blízkou svým „stavebním nákladům“.Indikátor Price to Book value u BTU byl na takto nízkých úrovních naposledy k vidění pouze v roce 2002, kdy končila recese započatá splasknutím technologické bubliny. V mezidobí kurz akcie zhodnotil z 8 USD až na 80 USD, aby pak klesnul až na dnešních 20 USD.

LinkedInu jsou podstatně růžovější než vyhlídky uhelného sektoru, ale otázkou je, zda platit za firmu dnes 850 násobek jejího zisku z posledních 4 čtvrtletí není příliš mnoho a zda raději nevstoupit do byznysu, který se prodává téměř za cenu blízkou svým „stavebním nákladům“.Indikátor Price to Book value u BTU byl na takto nízkých úrovních naposledy k vidění pouze v roce 2002, kdy končila recese započatá splasknutím technologické bubliny. V mezidobí kurz akcie zhodnotil z 8 USD až na 80 USD, aby pak klesnul až na dnešních 20 USD.

Peter Bayer